前回友人の車に乗る際に注意するべきことという記事を書かせていただきました。

今回は友人の車に乗る際に1Dayの保険に入ります。という方々へ、実際に保険に入る時に注意するべきことをお伝えさせていただきます。

「知らなくて後悔した〜」ということがないように注意してください!

結論

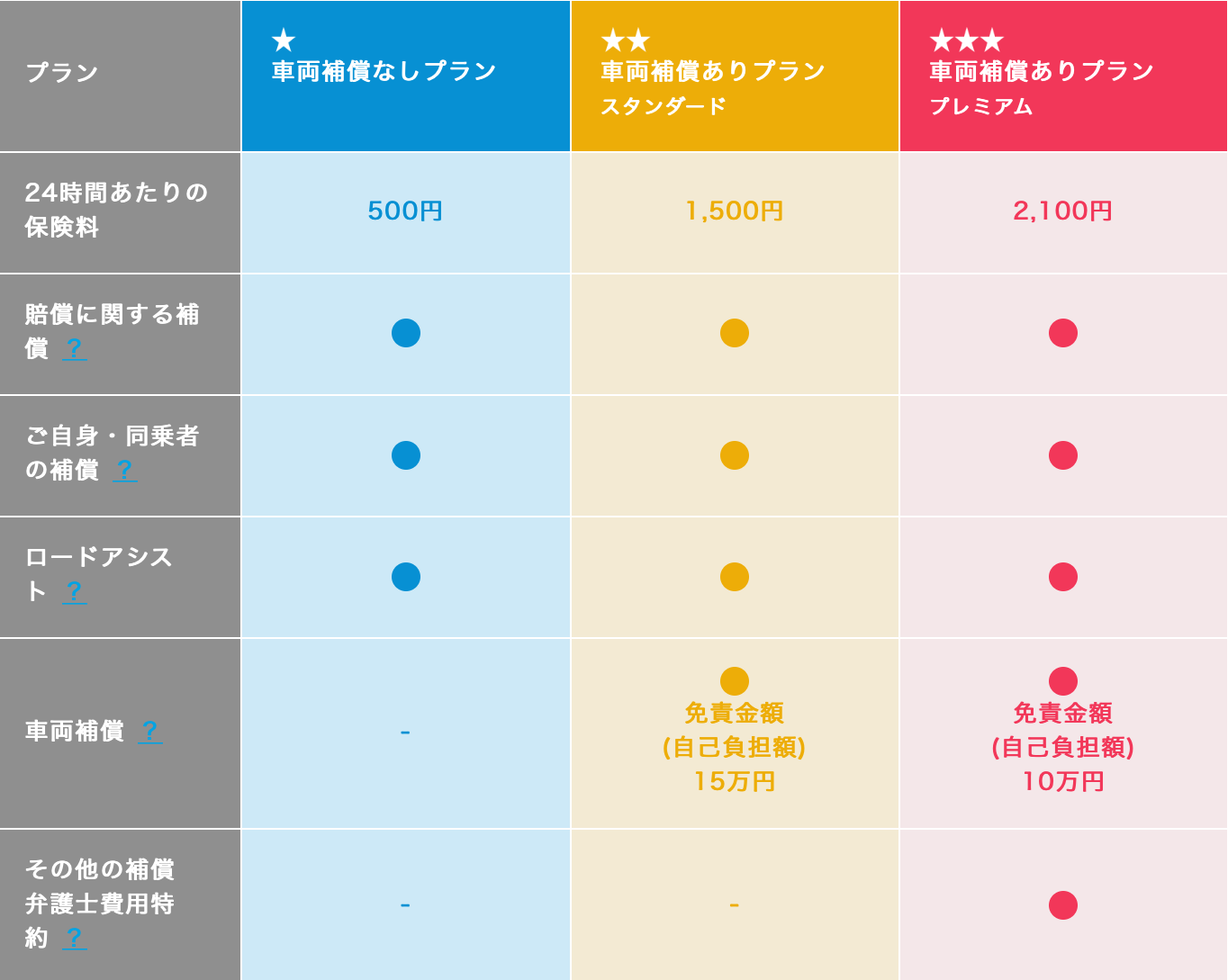

保険は2社、プランは3つずつ

保険は基本的に三井住友海上か東京海上日動の保険会社になります。

プランはどちらも3プランあります。

個人的なおすすめ

乗る頻度や保険に入る方の財力にもよりますが、

「車両保険付き」

に加入することをお勧めします。

保険の説明(保険用語の説明)

基本的に複雑な保険も用語がわかれば、なんとなく内容がわかってきますので用語の説明をいたします。

車両保険

車両保険は自分が運転している車が破損した時に補償する保険のことです。

免責金額

まず免責があるものには金額が設定されています。例えば設定金額が10万円だとします。

自分が本来支払う負担分のうち、保険会社が払うよりも先にまず自分が必ず負担する金額が免責金額です。わかりづらいので、例にとって考えてみます。

例1)100万円の車の破損金額の場合

→自身は10万円の負担、保険会社で90万円負担

例2)10万円の車の破損の場合

→自身は10万円の負担、保険会社は0円負担

そもそもなぜ1Day保険に入るのか

1Day保険に入った方がいいと思う方は以下に全て該当する方です。

・乗る車の保険の対象になっていない方

・事故費用を車の所有者に負担させたくない方(保険の料金が上がることも含めて)

・車両の事故が起きた時に、費用を自分で負担できない方

・自身で車の保険に入っているが、「他車運転担保特約」がついていない方

→「他社運転担保特約」は他人の車でも自分の保険を使えるプランです。

以上4点に当てはまる方は入っておいて方がいいと思います。

実際、友人とお金のやりとりなどをして少し関係を気にすることになったり、自分のことは自分でやりたいと思う方はお手数ですし、少し金額もかかりますが、保険に入っておくことをお勧めします。

加入時注意すること

車両保険つきプランは登録から8日後からしか使えない

保険のプランによっては利用者の情報登録後(保険の契約ではない)8日後からしか使えない保険があります。それは車両保険のついている保険です。保険会社からの信用などもあるのだと思いますが、情報登録してからでないと車両保険は付けられないみたいです。

車両保険付きのプランにしたい場合はいますぐに登録するのがいいかもしれません。

保険かけられない車もある

簡単にいうと保険をかけられないのは自分の車、法人の車(レンタカー)、高級車です。

・お車を運転される方(記名被保険者および指定被保険者)またはその方の配偶者が所有する自動車

・法人が所有する自動車

・レンタカー

・カーシェアリングの自動車(注)

・一部の高額車両(保険屋さんによる)

・車検切れの自動車や登録を抹消している自動車

・実在していない自動車

・運転する予定のない自動車

(注)個人間カーシェアリングサービスを利用し、個人が所有する自動車を借りる場合はお申込みできます。

登録は意外と時間かかる

そもそも普通に保険を契約したことがある方はわかるかもしれませんが、本来結構な数の書類や重要事項の説明などがあったりします。

免許証・車検証があればすぐ入力できますが、間違えて入力したり、戻ったり不慣れだったりすると10分くらいかかる方もいらっしゃいます。余裕を持って登録するようにしましょう。

2020年1月〜料金値上げ

2020年1月から料金値上げ、プラン変更などがありました。

車両保険付きのプランは三井だと1000円、東京海上だと免責がついたりと、変化していますので、プランの中身はよくよく注意して見てみてください。

まとめ

私は周りに実際に事故をして(私の車を友人が事故をしてしまい)保険を使った時や、使わずに友人が多くお金を払ってきたことがあります。

自分でお金を払える財力のある方が皆であればいいですがそうではありません。

ですから、1Day保険に入ることをお勧めします。

「自分のことは自分で責任を持とう」

って当たり前!って思うかもしれませんが、意外とそうではありません。

車は正直贅沢品であり、消耗品ですが、高級なものが多いです。壊してしまったり、周りに迷惑がかかってしまって嫌な思いをする前に必要な保険に入っておきましょう!

コメント