皆さんこんにちは。

最近では自分で車を持つことが少なくなってきて、借りることが多くなってきました。

従来ではレンタカーなどが一般的であり、今では自分の車を知らない方に貸し出せるカーシェアリングなどの普及もあり、車の所有に関しての認識の変化が変わってきました。

そんな中、「友達の車を借りる」という経験をした方はいると思います。

借りるとは言っても、友達と一緒に友達の車で旅行やお出かけなど、、、

その時に運転を代わりにすることも珍しくありませんよね?そんなときに一読して欲しい記事ですので、気になる方はぜひお読みください!

結論

結論からお伝えします。

友人に迷惑をかけたくなければ、1Day保険の加入がお勧めです。

保険にも種類がありますし、適用になる部分、ならない部分があるので、その辺も含めて解説していきましょう。

強制保険と任意保険

そもそも車を持っていない方からすると車の保険ってよくわかりませんよね?

そもそも強制保険と任意保険というものがあります。

強制保険(自賠責保険)

強制保険(自賠責保険)は車を所有する上で強制で入る保険です。これは法律で加入が義務付けられています。基本的に強制保険=自賠責保険と言います。

強制保険(自賠責保険)は補償される範囲は対人事故の賠償損害のみになります。要は相手がいる事故でお金を払わないといけない時に救済するための保険です。支払額は被害にあわれた方1名につき次表を参考に支払われます。

| 死亡による損害 | 最高3,000万円 |

|---|---|

| 後遺障害による損害 | 最高4,000万円 |

| 傷害による損害 | 最高120万円 |

任意保険

その上で任意保険という民間の保険会社の保険に入ります。

民間の保険はよくCMでやっている保険屋さんの保険です。〇〇海上って名前が多いですが、元々運輸とかで本当に海上の保険の取り扱いから始めたからみたいです。

1Day保険はこの任意保険に入りますね!そして基本的には強制保険で補いきれない部分を任意保険を使って支払いすることが保険に入る理由です。

任意保険について

「2017年度自動車保険の概況」によると、任意の自動車保険の対人賠償・対物賠償の加入率は、全国平均で約74%らしいです。ということは大体8割くらいは保険加入しているみたいです。

適用範囲・補償額

任意保険は任意で入るので、お金をかければかけるほど補償範囲が広く、補償額も高くなります。

一般的に自分だけの方が安く、誰でも適用にすれば高くなります。

一般的には

自分の周りの適用範囲のパターンをいくつか紹介します。

1、自分と家族まで

2、自分だけ

3、誰でも(年齢制限付き)

4、誰でも(年齢制限なし)

(個人的な感覚ですので、世代や価値観によって違いますので、参考までに。)

1が一番多い印象です。4が一番少ない感覚があります。

保険を使う上で注意すること

実際に事故をした時にどうしたらいいのかって話ですが、自賠責保険は車両にかかっている保険なので、使うことはできます。補償外の部分を支払う方法は2通りしかありません。

1、実費で支払い

2、友人や家族の保険を使用

弁償金額の金額例

基本的なケースですが、「自動車事故 例」と調べて、高額ランキングが出ます。

人身事故のみで1位5億843万円、2位3億7,829万円、3位3億6,756万円となっています。

低額は全くかからないってこともあります。

物損事故のみで1位2億6,135万円、2位1億3,450万円、3位1億2,036万円

低額では数千円〜数万円ってこともありますが、車って高額なので、ミラーだけで7万とか請求されることもあります。

保険の等級

保険には等級といって保険の支払額を決めるランクがあります。(1〜20 まで)

基本的に自動車保険に初めて加入する場合、6等級で契約します。(7等級からのケースもあります)等級が上がるほど割引率も高くなり、20等級で最大の割引率となります。

一度事故をして保険を使うと3等級落ちます。

そして1年で1等級ずつ上がります。

なので、一度保険を使うと元に戻るまで3年かかります。

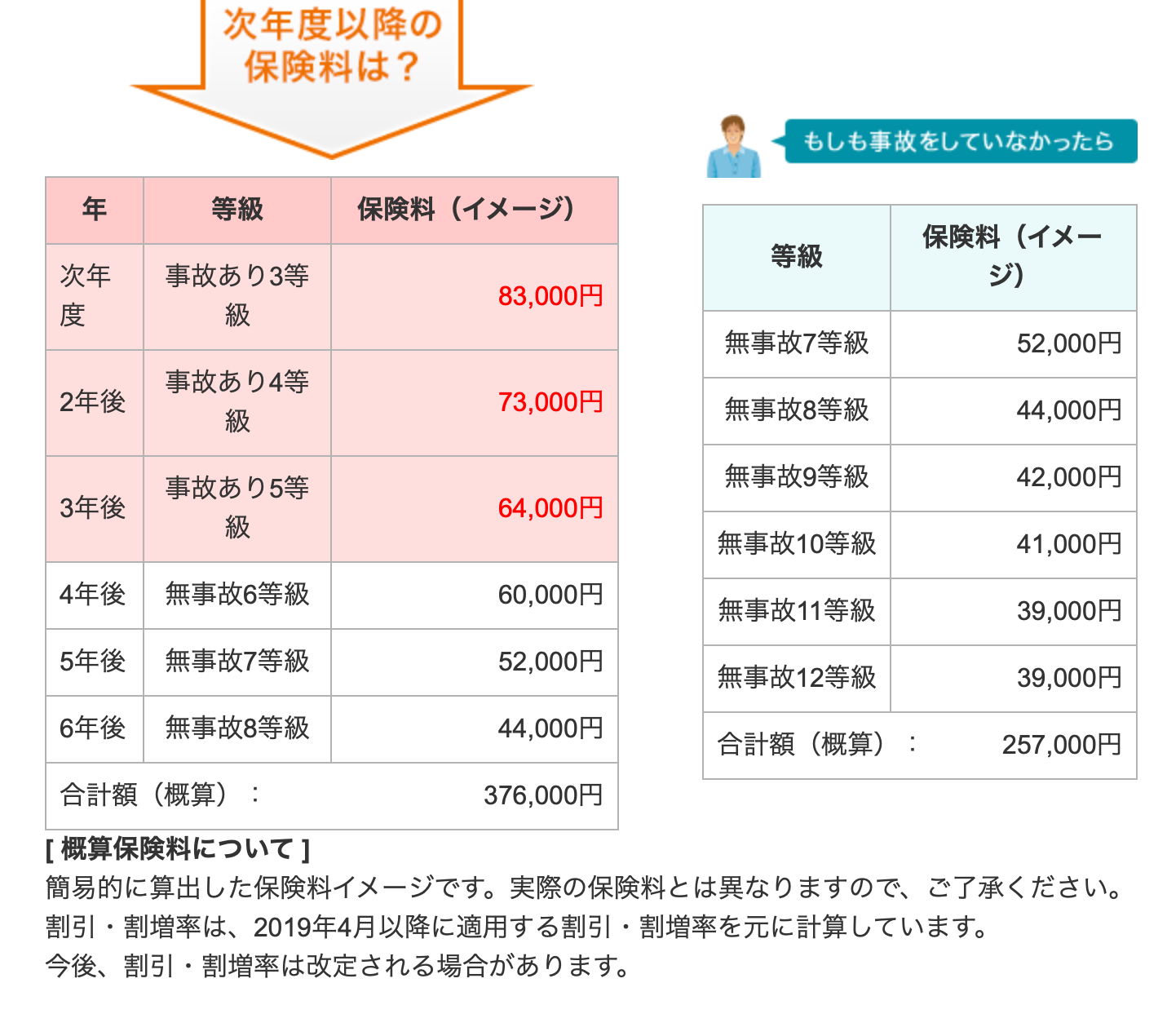

保険の等級による保険料金

このサイトで試算してみるのが良さそうですが、

参考までに、年間6万円で6等級スタートで事故をした場合

実際このパターンだと保険金額が上がって、12万円ほど値上がりしていることになります。

友人の保険を使ってしまうとこの例だと12万円ほど負担させてしまうことになりますので、友人とお金のやりとりをしたくない方は避けたいですよね。

1Day保険を使うと

1Day保険を使うと友人に12万円のお金を負担させることもなく、個人で1日だけ保険を契約すれば負担をかけずに支払いが可能です。

貸す側も貸される側も安心

実際に友人の保険を使うとめんどくさい経験をしてきた自分が話しますと、仲良い友人との亀裂を生んでしまう原因にもなってしまいかねます。お互いに気を使ってしまうからです。

誰もお金を払いたいって思っているわけではないけど、自分に全く罪の意識がないかと言われたらそうでもないし、でも助けてあげたいとは思っているという中で難しい判断をしないといけないからです。

そういうことを防ぐためにも、1Dayの保険の加入はした方がいいです。

1Day保険の会社

https://www.ms-ins.com/personal/car/oneday/

三井住友海上

https://www.tokiomarine-nichido.co.jp/service/auto/ichinichi/

東京海上日動火災保険

コンビニで契約できるものなどもありますが、基本的にこの3社くらいの派生のものになります。

各社の保険の違いや、契約上注意することなどはまた説明させていただきます。

本日はここまで!

コメント